中村 祐子

執行役員 / シニア・パートナー

IBMコンサルティング事業本部オートモーティブ・サービス事業部担当。製造業のお客様を中心にITスペシャリストとしてシステム開発を経験した後、プロジェクト・マネージャーとして自動車業界の複数の大型プロジェクトをリードしている。

鈴木 のり子

IBM Institute for Business Value

自動車産業部門グローバルリーダー

IBM Institute for Business Valueの自動車業界のリサー チ・リーダー。自動車業界におけるオピニオン・リーダーシップのコンテンツ策定と、戦略的なビジネス・インサイトの提言にグローバルの責任を持つ。20年以上にわたって、世界の自動車業界大手企業と、事業戦略やビジネスモデル・イノベーションの分野で協業している。

災害やコロナ禍で、世界のサプライチェーンの脆弱さ、物流システムの重要さへの注目があがってきている。物流の重要な部分を担うトラックに求められる機能や役割とは?トラックユーザー、ドライバーのニーズに応える商品やサービスづくりにも変革が求められている。

IBMのシンクタンク部門、IBM Institute for Business Value(以下、IBV)はトラック業界の経営者が抱く課題を調査し、「Truck 2030」として発表した。コンサルティング事業本部で自動車業界担当部門をリードする中村祐子と、自動車産業リサーチ部門グローバル責任者を務める鈴木のり子が、Truck 2030を参考に、トラック業界における今後10年の示唆を語る。

先駆者企業ほど危機感を持ってデジタル・リインベンションを進めている

――以前のインタビューで、今後10年を展望する「Automotive 2030」を参考に自動車業界についてお話を伺いました。同じ「車」であっても、トラック業界を取り巻く環境は異なるのでしょうか。

中村 はい。自動車業界とトラック業界が大きく異なる点は2つあります。1つ目は、トラックのほとんどがビジネス用途であり、物流業界と密接なつながりがあること。2つ目は、車(トラック)の所有者と運転者が異なることです。一方で、テクノロジーの進歩や社会・経済的要因から来る経営課題は共通しています。

――そのようなトラック業界をIBMが調査・レポートした「Truck 2030」についてお聞かせください。

鈴木 「Truck 2030」は、トラック業界が今後10年を見据えて取り組むべき課題について、同業界の1300人以上の経営層を調査・レポートしたものです。前回は2020年に発表しています。

それによると、デジタル・リインベンションを重要な生き残り戦略と考えるトラック業界の経営層は64%。これは自動車業界の50%よりも高い比率で、より強い危機感を持っていると言えます。この調査では、業績が良く革新的な考えを持つ先駆者企業12%を切り分けて分析していますが、そのような企業であっても、既にデジタル変革が進んでいると答えたのはわずか37%です。同業界のデジタル変革は始まったばかりと言えるでしょう。

さらに、先駆者企業とそれ以外の企業でデジタル・リインベンションに関する危機感にも差がありました。「危機を感じている」という回答は、先駆者企業がそれ以外の企業を1.5倍ほど、準備ができているという回答は2倍以上も上回る結果となりました。

そのような状況を踏まえ、デジタル・リインベンションを進めるうえで重要な課題は、次の4つに集約できます。

- 新しい顧客体験

- 新たなフォーカス

- 新たな働き方

- 新たな専門性

トラック業界でも“パーソナライズ”がブランドの価値を高める

――まず、「新しい顧客体験」について教えてください。

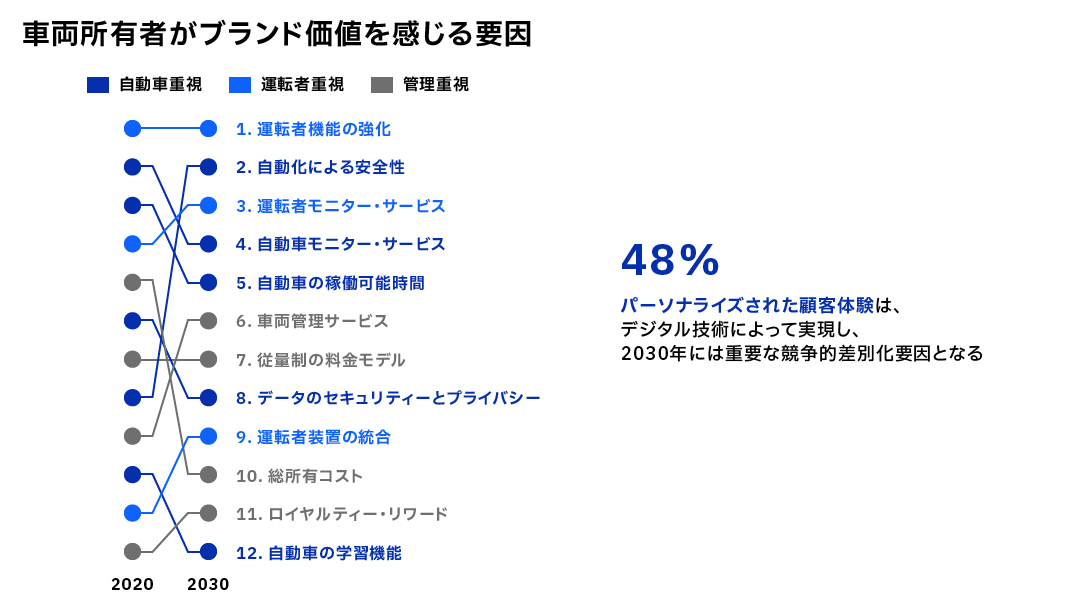

中村 トラック業界でも、消費者向けビジネス同様に、パーソナライズされた顧客体験の重要性が増しています。調査では、48%が重要な差別化要因になると考えていることがわかりました。

出典:IBM(Truck 2030 Executive Survey)

鈴木 デジタル技術による新しい顧客体験の提供と、それによってブランド価値を高めることが求められているのです。車両所有者と運転者の2つの側面からご紹介します。

車両所有者の場合は、前回2020年の調査でも今回の「Truck 2030」でも、「運転者機能の強化」がブランド価値を感じる要因のトップに挙げられています。また、この10年で大きく優先度が上がった要因は「自動化による安全性」です。

運転者機能を強化することは、世界的にトラック運転手の人手不足の状況を鑑みると、より魅力的な労働環境を提供することにつながります。また、車両所有者にとって、人材とお客様の貨物、トラック本体という貴重なビジネス資産を安全に守ることはとても重要です。 自動運転に対する期待値が上がっているのはそういう背景だと思います。

――要因は地域により結果が異なったと伺いました。日本の状況はいかがでしょうか。

中村 日本はインドと傾向が似ており、1台1台の稼働率の高さが重視されています。一方、イタリアやスウェーデンでは、所有するトラック全台を適切に管理・運用する「フリート管理」が重視されています。つまり、トラックメーカーには、個別の市場特性に応じた対応を取ることが求められているのです。

日本では、物流会社のサービスを踏まえるとタイムリーに荷物が届くことが重要であり、そのため稼働率への期待が高止まりしていると考えられます。稼働率の向上に貢献する取り組みとして、例えば、複数のトラックメーカーにおいてAIを使った故障予測モデルの検証が始まっており、精度も向上しています。

なお、自動運転についてふれておくと、自動車業界同様にトラック業界でも開発は進んでおり、さきに述べたように期待値も高くなっています。とはいえ、本格展開は遅れるという予想がされており、先駆者企業では62%が遅れるとみています。そのため、運転者は今後10年も重要な役割を果たすはずです。

――その運転者がブランド価値を感じる要因についてはいかがでしょうか。

鈴木 運転者の場合、前回2020年の調査も今回の「Truck 2030」でも、差別化要因のトップには「運転者安全機能」が挙がりました。

今回はさらに、「自動運転機能」「自然言語によるデジタル・アシスト」が2、3番と続き、自動運転への期待が高まっていることがわかります。前回から優先度を最も落としたのは「緊急サービス」で、運転機能の向上により安全性が上がったことで優先度が低くなったと推測しています。

日本では、モビリティサービスへの期待も高くなっています。例えば、目的地の情報、質の高い交通や天候情報、途中で立ち寄れる飲食などのサービスに関する情報などです。

また、走行距離や時間といった各種データを記録する「デジタルタコグラフ(デジタコ)」が普及して、データ取得の取り組みが進んでいます。ただ、そのデータをリアルタイムで活用するような新しいサービスについては、各社が取り組みを進めている段階です。運転者の新しい顧客体験、付加価値の高いフリート管理などが考えられます。

協業の場としてのプラットフォームに高い注目が集まる

――2つ目の「新たなフォーカス」とは、どのようなことでしょうか。

鈴木 今後10年間、収益を向上させるためには「イノベーション」と「成長戦略」が重要であり、そこにフォーカスする必要があるということです。イノベーションは、トラック業界のみならず、多くの業界で競争力の源泉であることは言うまでもないでしょう。

「Truck 2030」によると、過去3年間、先駆者企業の83%がイノベーションを起こしてきたのに対し、それ以外の企業では48%となっています。イノベーションにつながる起業家精神やアイデア開発の奨励に積極的な割合は、先駆者企業で75%、それ以外の企業は58%です。起業家精神などの奨励がイノベーションを生むエンジンになっていることが伺えるとともに、先駆者企業とそれ以外の企業の差が浮き彫りになりました。

成長戦略については、売上構造の大きな変化が考えられます。現在、売上の多くは「トラックそのもの」「交換部品などのアフターマーケット」が大部分を占めていますが、今後10年で、フリート管理などの付加価値を提供する事業の比率が高くなっていくと予想されています。

――そのようなイノベーションと成長戦略を支えるのが、3つ目の「新たな働き方」なのでしょうか。

鈴木 そのとおりです。トラック業界においても先駆者企業の75%、それ以外の企業では56%が、デザイン思考やデータ駆動型の意思決定などのアジャイル手法を組織文化に取り込み働き方改革を進めています。そして、その鍵となるのが「プラットフォーム」「自動化」「データ活用」です。

プラットフォームへの期待値は自動車業界よりもトラック業界の方が大きくなっています。これは、業界のステークホルダーをつなぐプラットフォームの活用が収益向上の機会につながりやすいという、BtoBビジネスの性質によるものでしょう。プラットフォームを通じた売上高は、今後10年で51%以上増えると予想されています。

出典:IBM(Truck 2030 Executive Survey)

その期待を裏付けるように、プラットフォームに当てる年間の予算も、今後10年で46%増加するという結果となりました。2030年にはIT関連予算の約4分の1がプラットフォームに振り分けられると予想されているのです。

――プラットフォームの分野、プラットフォームを持つことによる新しい収益機会について教えてください。

中村 日本では、トラック業界の各社が協業して「Commercial Japan Partnership Technologies(CJPT)」を立ち上げました。

例えば、カーボンニュートラルの実現やCASE(※)などは、どの企業にとっても大きな課題であり、各社が取り組むよりも、共同で取り組んだ方が効率的です。ベースとなる技術はプラットフォーム化して共用とし、その上に各社独自の技術を重ねることで、違う仕組みが乱立する非効率化を防ぐことができるからです。この、プラットフォームを通じて競争領域と非競争領域を分けて協業する流れが加速するとみています。

※コネクテッド(Connected)、自動運転(Autonomous)、シェアリング(Shared&Services)、電動化(Electric)のこと。

鈴木 IBMでは、車を取り巻くデジタル技術のプラットフォームとして「Vehicle to Customer Platform」をご提供しています。車が搭載するIoTデバイス用の「IoT Device Platform」、走行データやバッテリー残量など車に関するデータを収集・分析するための「Vehicle Platform」、天気情報やガソリンスタンドなどの外部サービスに関する「Services Platform」などが含まれます。このようなプラットフォームをご利用いただくことで、他社との協業を容易にすることが可能です。

そのほかのプラットフォームとしては、ハードウェア、IT、ビジネス領域などがあります。例えば、General Motorsでは、バッテリーやモーターといった機関部分をプラットフォーム化しています。Renault Groupは、IBMのブロックチェーン技術を使って部品メーカーと欧州の自動車メーカーがコンプライアンス情報を共有するプラットフォーム「XCEED (eXtended Compliance End-to-End Distributed)」を立ち上げました。

――「自動化」「データ活用」についてはいかがでしょうか。

鈴木 自動化やプロセスの最適化は、働き方やデジタル変革の重要な要因の一つです。そのためには、データから戦略的意思決定、運用の変革、顧客体験を洞察する必要があるでしょう。「Truck 2030」においても、意思決定プロセスの最適化、運用コストの削減、顧客体験の向上といった同テーマへの期待値は高くなっています。

デジタル技術への投資配分を見ると、ここ10年で最も大きいのはクラウド・コンピューティングで、AI、IoTなどが続きます。量子コンピューティングやブロックチェーンへの注目度はまだ低く、今後10年間で本格的に立ち上がる領域ではないかもしれません。また、これらIT投資に対するROI(投資利益率)の期待値は35%となっています。

つまり、今後10年間にわたるビジネス・ニーズに合わせて、高い価値をもたらすデジタル投資が、トラック業界の経営層が期待する「自動化」「データ活用」達成の鍵となるのではないでしょうか。

変化し続ける世界に対応し続ける意識を

――最後の「新たな専門性」についてお聞かせください。

鈴木 これまでお話ししてきたようなデジタル変革や成長戦略を実行するために必要な「新たな専門性」を持つ社員をどうやって獲得するのかが、重要な課題になっています。新規採用による人材獲得も一つの策ですが、常に変化するニーズをその度に新規採用でカバーするのは現実的ではありません。

IBMでも実践していることですが、社員のリスキルとアップスキルの仕組みを導入することが一つの解決策になるでしょう。それにより最適な人員配置も可能になります。この課題解決に向け、トラック業界では教育予算を今後10年間で70%増加させるとしています。

スキルとしては、これまでのようにハードウェア中心から、ソフトウェア開発の重要性が急激に高まっています。サービスやデジタル体験も含めた商品価値の設計など、車づくりの発想が変わってきていると考えられます。

――最後に、日本のトラック業界へのメッセージをお願いします。

鈴木 「2025年の崖」として警笛を鳴らした経済産業省の「DXレポート」の影響もあり、トラック業界の経営層はおおむね変革の必要性を理解していると捉えています。運転者の高齢化に伴う人手不足、サプライチェーン関連のプレッシャーなど業界特有の課題も大きいでしょう。

ただし、デジタル・リインベンションの道のりは始まったばかりであり、「今すぐ動かなければならない危機感」といった意識ではないようです。

変革は一気に全社同時で始める必要はありません。小さく初めて広げることもできます。「小さく始める」と「全体を改革していく」プロセスを見極めて、両輪で回していくことがポイントになるはずです。

中村 日本の製造業に根付いているカイゼン文化(改善文化)は、日本企業の強みではありますが、市場環境が大きく変化する節目においては、改善からもう一歩踏み込んだ大胆な発想や施策が重要になってきます。

そこで求められるのは、競争領域と協業領域の見極めではないでしょうか。さきに述べたようなプラットフォーム戦略が重要になってくると考えています。

トラック業界に限った話ではありませんが、企業は、変化し続けるビジネス環境に対応し続ける必要があります。そのために経営層がマインドチェンジし、経営層の指揮のもとにマネジメント層から現場へと、企業体質の変革を起こしていくのです。私たちIBMは、その助けとなるソリューションを持っています。一緒にトラック業界の未来を切り開いていきましょう。