栗山欣也

シニア・マネージング・コンサルタント

系統金融機関、米国系証券会社において市場運用業務(国内債担当)や富裕層向け資産運用助言業務などを担当した後、IBMの戦略系マネージング・コンサルタントとして、銀行や証券会社、消費者信用会社など金融機関に対する業務改革、営業改革、マーケティング・CRM戦略などに関わるビジネス・コンサルティング業務に従事。その後、英国系投信投資顧問会社のマーケティング部長として、マーケティング戦略立案・推進、商品企画、販売会社の顧客向け投資セミナー講師などを務める。国内シンクタンクにて、ビジネス・コンサルティング業務や自社事業企画にも従事。2014年、 IBMに金融担当のビジネス・コンサルタントとして再入社し、金融機関のデジタル化推進支援を軸にイノベーション・コンサルタントとして活動中。

デジタル社会でも価値を持つ金融機関の“おもてなし”

日常生活を取り巻くあらゆるものがデジタルへシフトしている昨今、高度化したコンピューターの処理能力と緻密化したソフトウェア技術で実現するAI(人工知能)によって、人々の生活は大きく変わってきた。企業はインターネットやモバイルなどの技術の進展を捉えて自らのビジネスモデルを変革し、利用者の状況に応じた適切な価値を提供して、市場における競争優位性を獲得してきた。

金融機関の利用者意識も相当に変化してきている。利用者は日常生活におけるデジタルの利用により、新規性にあふれ、利便性に優れた多種多様なサービスを経験して、その経験値を尺度に金融サービスとしての質を測り、自らの主観で何が有意義かを評価するようになった。

AIの本格的な普及期と意識される今日、弊社では金融サービスに対する利用者の考え方や行動トレンドを把握し、AI時代に求められる価値ある金融サービスとはどのようなものかを洞察すべく、 Webアンケート調査とグループインタビュー調査を実施した。

インタビューでは、主に「お金の管理や運用に対する考え方や行動」と「本当にほしい未来の金融サービス」について、20~30代の若手・中堅層と50~60代のベテラン層に問いかけた。結果、いずれの層にもインターネットバンキングや各種アプリケーションなどのモバイルサービスはすでに広く浸透しており、よほどの目的がない限り金融機関の窓口を訪れていない状況であった。キャッシュレス決済を多用するようになり、ATMを探したり、使ったりする必要すらなくなったという回答もあった。そうしたデジタルの恩恵を享受する回答者が今後期待する金融サービスには、あたかも「自分に寄り添ってもらえる」ような金融サービス像が見て取れた。

では、一般的な利用者にとっての「自分に寄り添ってもらえる」ような金融サービスとはいったいどういったサービスなのか。

人に寄り添うとは、相手に関心を抱く、相手の立場に立つ、相手のことを理解する、相手の気持ちをくみ取る、相手のことを思いやる、相手との共通点を見つけるなどして、相手の考え方や気持ちに共感し、尊重している状態と捉えることができそうだ。金融サービスを提供する立場からすると、ビジネスのために顧客から報酬を得ることは目的であり重要なことではあるが、サービス提供の過程において利用者の立場で利用者の気持ちになって考え、どうすれば金融を通じて利用者が満たされるのか、何をすることが利用者のために最善なのかを考えること、と置き換えることができよう。それは単に利用者に迎合したり利益を供与したりすることではなく、利用者本位のサービスを通じて個々の利用者の考え方や気持ちに寄り添いながら価値提供することにほかならない。

かつてマーケティングの概念として、Customer Centric(顧客中心主義)やMoment of Truth(真実の瞬間)という考え方が脚光を浴びたことがあった。Customer Centricは言わずもがな企業の意思決定基準を顧客に置く考え方であり、Moment of Truthは接遇時のわずかな時間に顧客が判断するサービスの質がその企業の成功を決定付けるという概念である。デジタルの浸透により企業と利用者のリレーションが様態変化したとはいえ、利用者の共感が得られ信頼関係を高められるサービスが求められている点は、このAI時代においても本質的に全く変わっていないようである。

インタビューの結果、顧客中心、カスタマー・エクスペリエンス(サービスを受けた時に感じる心理的、感覚的な価値)主導の観点が、今もなお金融サービスの利用者にも重要視されていることが理解できた。

AI が実現する「顧客が求める金融サービス」についてより深く知る

AI時代に金融機関利用者が期待する4つのこと

以下、回答者が掲げたAI時代に期待する「自分に寄り添ってもらえる」金融サービス例を、「利用者にとっての価値」「利用者が費やすコスト」「利用者にとっての利便性」「利用者とのコミュニケーション」という4つの観点で整理してみる。

- 利用者にとっての価値

利用者は、金融サービスが「自分本位であること」「有益であること」「信頼できること」に価値を感じるようだ。

例えば、資産運用の相談を受けた時、純粋に利用者視点で利用者が納得するベストな提案を考えてくれる金融機関、営業担当者、窓口担当者はどれだけいるだろうか。その多くは営業ノルマを抱えており、利用者中心と言いつつ、金融サービス提供者のバイアスが少なからず働くことが多いため、「本当に必要とする提案や情報は別にあるのではないか」と利用者は疑心暗鬼になることがある。そのため、「中立的に各商品の特徴や長短を教えてくれるアプリ」や「今のよりもっとパーソナライズされた情報」、「個々人のライフイベントや状況に応じて取るべき行動をAIで先読みした提案」などが提供されるといいとされていた。

また、あふれる情報の中でどれが最新の情報なのか分からず、「自分にとって今一番有効な情報を取捨選択して分かりやすくタイムリーに伝えてほしい」という要望もあるようだ。例えば、確定申告や相続に関連する税法も毎年細やかに改正されるが、インターネット上では過去の情報も一緒に検索されてしまうことから、自分にとってお得な節税につながる情報を漏らしたり、誤解したりする事態になることもあろう。

「自分では想定していなかった意外性のあるアドバイス」「健康診断結果と組み合わせた老後のマネーライフに関する助言」なども有益とされていた。

さらには多くの回答者が、いまだ経験したことのない将来の資金ニーズについて、「長期間にわたって人生の節目節目で継続的に必要な提案をしてもらいたい」と希望していた。長期・継続的かつ具体的な助言には、一定の取引実績や個人情報の開示が不可欠であるとともに、万全なセキュリティーを維持しながら息の長いサービス提供が必要となろう。金融機関と利用者の間に信頼関係が構築できてこそ実現すると考えられる。 - 利用者が費やすコスト

利用者は、金融サービスに対して「コストが価値に見合っていること」を重視しているようだ。

インタビューでは、「ファイナンシャル・プランナー(FP)は、専門領域があり万能ではない。無料であればFPに相談する」、「長い人生、適時適切なタイミングで必要十分なアドバイスがほしい」といった回答が多くみられた。「アドバイスにわざわざ高いお金を払うことには抵抗がある。商品を売買する際にどうせ手数料を取られるのだから、アドバイスは無料か成功報酬が好ましい」、「本当に必要な時に自分の望む情報を的確に入手したい」といった考え方が根底にあるように思われた。

利用者との取引がデジタルデータを媒介に成立させることができるようになった今、利用者は「所有する」ことから、好きな時に好きなだけ「利用する」ことにも価値を見出している。定額料金を支払えばサービスやコンテンツが使い放題になるサブスクリプションサービスは、消費形態の一つとして身近になってきた。音楽・動画や書籍配信サービスなどは、その代表だ。最近では国内でも、自動車をシェアしたり、衣類をレンタルしたり、フランス料理が食べ放題になったりと、従来の消費領域にまでサービスが広がってきている。金融サービスにおいても、預かり資産の多寡や利用頻度などで提供されるサービスの質や範囲に格差が設けられることはあるが、単なる差別化や優遇ではなく、利用者を長期にわたってひきつけ自社に取引を集中してもらうための仕掛けとして、サービスやコンテンツの提供方法や手数料の徴収方法については、いっそうの工夫が凝らされるべきであろう。 - 利用者にとっての利便性

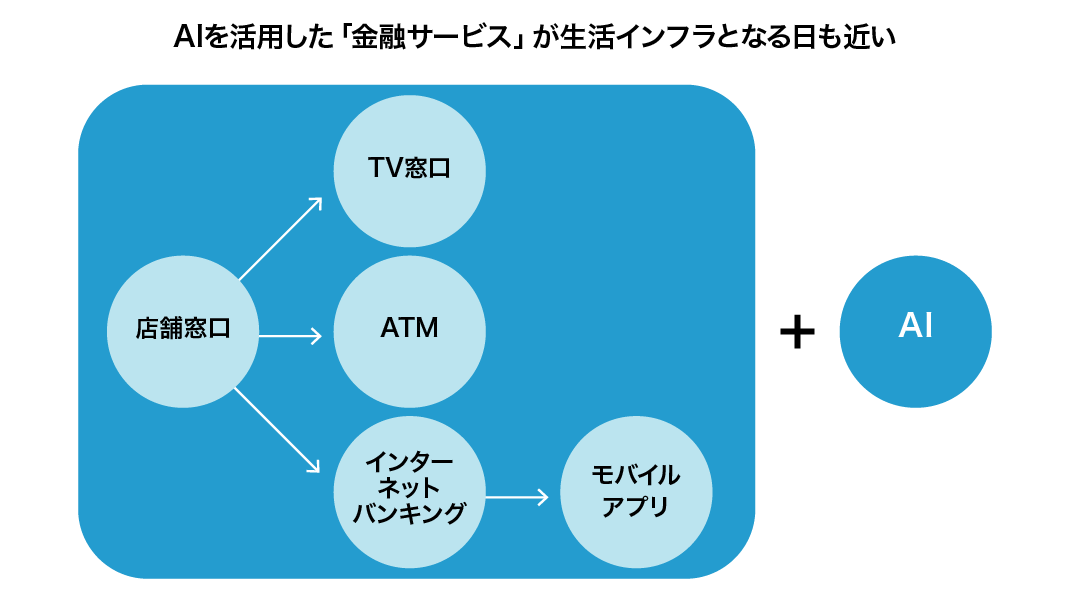

利用者は「都合のいい時に使える」、「そこここに(生活導線上に)ある」、「手間がかからない」、「(物理的に)仕方がない」から金融サービスを使っている。

アナログ派からは「外出する機会が多い場合」や「生活導線上にある場合」にATMを利用しているという回答が見られた反面、デジタル派からは「キャッシュレス生活が進みATMすら行かなくなった」との回答もあった。新券交換や貸金庫の利用、名義変更手続きなど物理的な制約を伴う手続きがなければ、ますます利用者が店舗に行く必要はなくなるだろう。

仮に店舗を訪れたとしても、まずはデジタルが利用者を待ち受ける。これまではアイ・キュー(Eye Cue)カード機から順番待ちの番号カードを受け取っていたが、これからは来店時に手渡される事務処理に連動したモバイル端末や、専用のアプリケーションをダウンロードした自分の端末で事前処理をしながら、ラグジュアリー感あふれる店舗内スペースで自分の順番を待つような光景も普通に見られるようになると考えられる。

いつでもどこでもサービスを利用できることは、デジタル社会ではもはや当たり前となっており、時間に関してはもろもろの対応や処理に関するスピード化が課題となりそうだ。例えばローンに関しては、住宅ローンやフリーローンは申込みから審査完了までに1~3日程度、カードローンは審査時間が短い申込条件で最短30分程度かかっているが、AIやRPA(Robotic Process Automation)の活用により大幅な時間短縮化が可能となろう。手中のスマートフォンの中に金融機能がある状況下では、誰でも簡単にアクセスでき、サービス機能の使い易さがいっそう重要となる。 - 利用者とのコミュニケーション

利用者は金融サービスに「自分を理解してくれること」を期待し、「難しくないこと」、「気を遣わないこと」を求めている。

まず「自分を理解してくれること」について。利用者のライフスタイルや性格や嗜好性は千差万別であり、「あなたの属性からすると一般的にはこうだから、これがいいはず」とお仕着せ的に言われても利用者は素直に受け入れられないものだ。「特典のメール案内が分かりづらくて読む気になれない」、「過剰な情報提供は不要」としつつ、「過去の意思決定プロセスから自分の好みや嗜好をAIで読み解き、将来のお金の必需を予測してもらえるサービス」や「将来を見越して今何をすべきか教えてくれるアドバイス」など、シミュレーションや予測に基づくパーソナライズされた情報を求める声は多かった。「家族に関わるアドバイスやサービス」への期待や、「老後破産を警告してくれるライフプラン」といったアイデアも挙がっていた。

金融サービスはとかく個人のプライバシーに関わる。情報開示は極力控えつつも、信頼できて必要と考えられれば、自分や家族を理解してもらうためにも開示する意欲はあるようだ。だが、「AIに期待するのは適時適切な情報やアドバイスで、意思決定そのものではない」とし、あくまでも最終判断は自分自身が行うものとの意識が強く表れていた。

次に、難しくないことについて。これには、主に内容理解と、IT機器やアプリケーションなどの操作対応の2側面がある。金融知識があまりない中で「難しい用語、カタカナ用語でアドバイスをもらっても理解できない」し、「そもそも自分は何が分かっていないのかが理解できていないので、説明してくれることに対して申し訳なく尻込みしてしまう」といった向きもありそうだ。一方、「成人男性の5割はガンを患うのでガン保険は有効」といった統計的見地で納得いく内容の提案は、身近に感じられて受け入れられるだろう。

利用者に提供する経験こそ重要と唱えられる昨今、UI/UXデザインは利用者の満足度や安心感に大きく影響を与える。特に体力や判断力が衰える高齢者にとっては、体力や判断力の衰えから、ITを活用したコミュニケーションの活発化や安心して取引できる環境整備も重要となろう。

最後に「気を遣わないこと」について。これには「自動応答サービスには冷たい印象がある」という評価がある反面、「手続きは担当者を介さなくてもできるのがいい。チャットボットが便利」との声もあった。「担当者の時間を使ってしまう」という対面サービスならではの気遣いや、「担当者に会う前の事前準備はしたくないし、AIの方が気軽」といった感覚も、サービスの利用動向に影響を与えそうだ。

人生100年時代に求められる金融サービスのあり方

平成の時代が終わろうとしている。 そして次代では、これまでの人生モデルが通用しなくなる超長寿社会「人生100年時代」に突入すると言われる。就職、結婚、育児・教育、現役を退いた後の老後と、いろいろなライフステージで切っても切れないのが「お金」の話であり、金融機関との関係である。今後訪れる人生のさまざまな局面、不測の事態にお金は大切だ。資産のほとんどがタンス預金でなければ、金融機関との付き合いも長くなるだろう。

デジタルを上手く日常生活に取り込む利用者の嗜好性変化は早いため、金融サービスの提供者である金融機関は、各々利用者に合致した情報を適切なタイミングで提供し、提供内容やサービス全体を迅速に改善し続けることが求められるだろう。

今後も、アイデアに富み、「人に寄り添って」利用者に利益をもたらす価値ある金融サービスがさまざまな形で創出されることを、利用者の一人として注視していきたい。

photo:Getty Images