新たに登場した量子技術で、金融業界が抱える諸問題を解決

レポートをダウンロードする金融サービス業界の歴史をひも解くと、非常に困難な問題を物理学の応用によって解決してきた過去が、少なからず存在していることがわかる。例えば、ブラック・ショールズ方程式は、ヨーロピアン・コール・オプションなどの金融商品の経時的な価格決定に、ブラウン運動の概念を応用している。

新たに登場した量子技術も、特に不確実性が高く、制約条件がついた最適化問題などに利用されることで、先行採用した金融機関には大きな利益をもたらすだろう。競合他社には捉え切れない裁定機会を、自社が計算によって捉えられるようになった状況を想像してみてほしい。そのほか、量子コンピューティングに期待される具体的メリットには、コンプライアンスの徹底、行動データの活用による顧客エンゲージメントの向上、市場のボラティリティーへの素早い対応といったことがあげられる。

量子コンピューティングがもたらす、この途方もなく大きな優位性の源泉はどこにあるのだろうか。量子コンピューティングによって解決可能な問題の領域は桁違いに広く、従来の古典コンピューティングの最上位機種をもってしても太刀打ちできない。これは、能力を2倍にするには、従来の古典コンピューティングの場合、使用するトランジスタの数を約2倍にする必要があるが、量子コンピューティングの場合、わずか1量子ビットの追加で対応することができる。

量子コンピューティングの幅広い商用利用はまだ数年先になる見込みだが、特定領域のビジネス問題については、今後3~5年以内に画期的な製品・サービスが登場するものと期待されている。

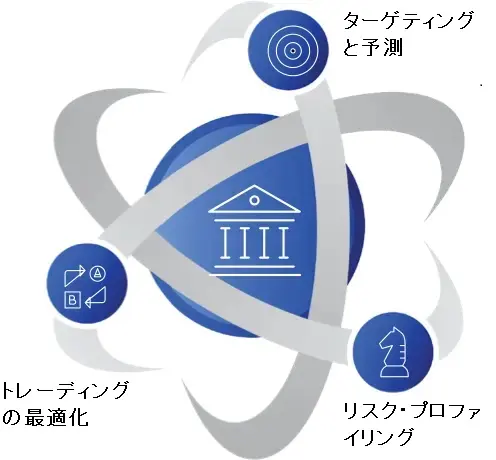

金融機関は、量子コンピューティングを活用することで、以下の業務プロセスを再構築できる。

– 顧客理解のための顧客マネジメントや信用の創出、オンボーディングなどフロントおよびバックオフィス業務改善

– 資金管理やトレーディング、資産運用の効率化

– リスク管理やコンプライアンスなどの業務最適化

従来の古典コンピューティングでは、機械学習の能力を十分に引き出すことができず、金融サービス固有の問題を解決することが困難とされている。しかしながら、量子コンピューティングであれば、その解を一段と高品質な状態で導き出すことができると期待されている。

トレーディングとポートフォリオ運用における組み合わせの最適化問題は、解決のための計算資源が非常に大規模化する傾向がある。高速でコスト効率に優れ、詳細にカスタマイズ可能な量子コンピューティングの方が、従来の古典コンピューティングより解決を実現しうる可能性が高い。

トレーディングとポートフォリオ運用における組み合わせの最適化問題は、解決のための計算資源が非常に大規模化する傾向がある。高速でコスト効率に優れ、詳細にカスタマイズ可能な量子コンピューティングの方が、従来の古典コンピューティングより解決を実現しうる可能性が高い。

リスク分析の難しさは、多種多様なシナリオ分析における計算の複雑さに由来する。量子コンピューティングは、異なる方法でデータ標本を抽出し、さまざまなタイプのシミュレーションを幾何級数的に加速させることができる。

リスク分析の難しさは、多種多様なシナリオ分析における計算の複雑さに由来する。量子コンピューティングは、異なる方法でデータ標本を抽出し、さまざまなタイプのシミュレーションを幾何級数的に加速させることができる。

Dr. Elena YndurainIBM Q Industry Consultant - Financial ServicesIBM ConsultingDr. Elena Yndurain leads financial services within the IBM Q consulting team. Elena advises companies on defining their strategies to get ready for quantum computing, linking research to business. Elena specializes in bringing to market solutions based on emerging technologies. She is currently focused on quantum computing.

Dr. Elena YndurainIBM Q Industry Consultant - Financial ServicesIBM ConsultingDr. Elena Yndurain leads financial services within the IBM Q consulting team. Elena advises companies on defining their strategies to get ready for quantum computing, linking research to business. Elena specializes in bringing to market solutions based on emerging technologies. She is currently focused on quantum computing. Dr. Stefan WoernerGlobal Leader, Quantum Finance and OptimizationIBM ResearchDr. Stefan Woerner is the global leader for quantum finance and optimization at IBM Research in Zurich. Stefan’s research focuses on the development and analysis of quantum algorithms for optimization and machine learning, as well as their practical applications, particularly in finance.

Dr. Stefan WoernerGlobal Leader, Quantum Finance and OptimizationIBM ResearchDr. Stefan Woerner is the global leader for quantum finance and optimization at IBM Research in Zurich. Stefan’s research focuses on the development and analysis of quantum algorithms for optimization and machine learning, as well as their practical applications, particularly in finance. Dr. Daniel J. EggerResearch Staff Member, Quantum Finance and OptimizationIBM ResearchDr. Daniel J. Egger is a research staff member in the Quantum Technologies group at IBM Research in Zurich. Daniel’s research focuses on the control of quantum computers and on the practical applications of quantum algorithms in finance.

Dr. Daniel J. EggerResearch Staff Member, Quantum Finance and OptimizationIBM ResearchDr. Daniel J. Egger is a research staff member in the Quantum Technologies group at IBM Research in Zurich. Daniel’s research focuses on the control of quantum computers and on the practical applications of quantum algorithms in finance. Lynn Kesterson-TownesGlobal Cloud & Quantum LeaderIBM Institute for Business ValueLynn Kesterson-Townes is the Global Cloud and Quantum Leader for the IBM Institute for Business Value. She has over 20 years of expertise in management consulting, business development, strategic planning, marketing, and mergers and acquisitions.

Lynn Kesterson-TownesGlobal Cloud & Quantum LeaderIBM Institute for Business ValueLynn Kesterson-Townes is the Global Cloud and Quantum Leader for the IBM Institute for Business Value. She has over 20 years of expertise in management consulting, business development, strategic planning, marketing, and mergers and acquisitions. Nicholas DruryGlobal Banking and Financial Markets LeaderIBM Institute for Business ValueNicholas Drury is the Global Research Leader - Banking & Financial Markets for the IBM Institute for Business Value. Nick has over 25 years of practitioner experience with blue chip names in international banking and financial markets over three continents. His recent consulting portfolio of clients include leading global banking groups, and major financial services players in the Americas, Asia, and EMEA, undergoing deep transformation journeys.

Nicholas DruryGlobal Banking and Financial Markets LeaderIBM Institute for Business ValueNicholas Drury is the Global Research Leader - Banking & Financial Markets for the IBM Institute for Business Value. Nick has over 25 years of practitioner experience with blue chip names in international banking and financial markets over three continents. His recent consulting portfolio of clients include leading global banking groups, and major financial services players in the Americas, Asia, and EMEA, undergoing deep transformation journeys.