高橋 聡

日本アイ・ビー・エム株式会社

グローバル・ビジネス・サービス事業本部

金融サービス事業部 パートナー

IBMへ入社後、主に銀行・クレジットカード・ノンバンク業界を中心として数々のコンサルティング・SIプロジェクトをリード。金融機関の戦略立案からITを活用した実行支援まで、幅広いテーマに20年以上従事。特に、金融機関における超大型で複雑な基幹システムの公開プロジェクトにおけるプロジェクト・マネジメント、ITガバナンス、チェンジマネジメントを得意とする。現在は金融機関のデジタル変革を支援する部門の責任者として、顧客のDX推進、IT組織変革を総合的にサポート。

後藤 晴夫

日本アイ・ビー・エム株式会社

グローバル・ビジネス・サービス事業本部

クレジットカードサービス事業部

アソシエイト・パートナー

国内大手流通業、国内大手SIerを経て、IBMに入社。IBMではクレジットカード事業にかかる新しい基幹システム構築のプロジェクトにおいて、主に上流工程、およびテスト工程におけるコンサルティングのリーダーとして参画。その後、クレジットカード事業者のDX戦略策定支援、新規事業・サービス創成などのプロジェクトに従事。クレジット業界のThought Leaderとして、クレジットビジネス動向の調査・分析を踏まえ、次世代のクレジットビジネスのあり方を提言している。

これまで日本のクレジットカード事業者各社は、自社で一枚岩(モノリス、分割されていない大きな構造)の基幹システムを構築し、自らの戦略に応じた独自のサービスを提供するのが定石だった。しかし、キャッシュレス化が進み、収益が低い少額決済の爆発的増大が見込まれる中、基幹システムにおいては、非競争領域のコスト削減と同時に、競争領域において従来以上にサービス開発の短期化が求められてくる。これらの課題を解決する枠組みとして、マイクロサービスを活用した、「エコシステム」と「マーケットプレイス(インターネット上の取引市場)」によるクレジット業界のデジタル・トランスフォーメーション(以下、DX)を紹介したい。

グローバル市場において、高コストな日本のクレジットカード決済が生む問題

令和元年は「キャッシュレス元年」とも言われ、日本の決済市場ではさまざまなキャッシュレスサービス事業者が新サービスを開始し、まさに百花繚乱の様相を呈している。キャッシュレスへの流れはクレジットカード事業者としても歓迎すべき流れではあるものの、少額取引の増加による単価の低下に加え、加盟店手数料のダンピングなどの課題も生じ、今後はこれまで以上に収益構造の変革が必要になる。

従前から諸外国に比べ決済に関わるコストが高いと言われてきた日本のクレジットカード事業者だが、背景には自社で基幹システムを構築・保有し、その償却コストや運用コストの負担がけっして小さくないという状況がある。

欧米と日本のインターチェンジフィー(決済手数料)比較

出典:Visa in Europe、VISA USA、VISA AU、VISA NZのウェブサイトより集計

とはいえ、APIやAIなど、デジタル化に向けた攻めの投資ができなければグローバルな競争力を失いかねない。攻めの投資を行うためにも、まさに今、日本のクレジットカード事業者にとって、コスト構造変革が避けては通れない時期にきている。

高コストの要因は、各事業者独自で保有する基幹システムにある

日本のクレジットカード決済コストが高止まりしている要因には、日本独自のネットワーク事業者の存在やボーナス払い・分割払いなど日本独自の支払方法などといった業界全体の課題のほか、各事業者が保有する基幹システムが大きく関係している。

欧米諸国では、差別化・競争領域ではないシステム分野において、早くからTPP(Third Party Processer:競争領域ではない事務処理などの業務を引き受ける第三者)が台頭。複数のクレジットカード事業者のシステムを受託して、共同利用によるコストのシェアリングが図られてきた。一方、日本では、各事業者がそれぞれ独自の基幹システムを構築し保有しているケースが多い。そのため、大きなシステム投資の償却コストや運用コストが収益を圧迫している場合もある。

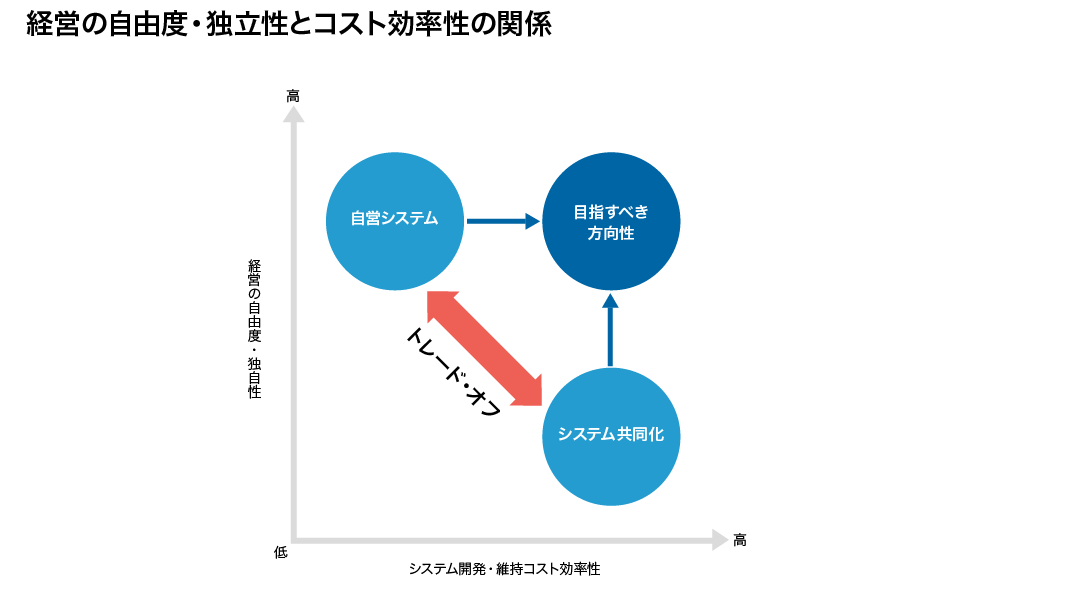

このような状況を変えるためには、保有から委託に変えてコストを下げる、あるいは他社システムを受託し相乗りで運用することで収益を上げることが考えられるが、この委託と受託に関しては切替えの障壁があまりにも高くなかなか進んでいない。

背景には、ほとんどのクレジットカード事業者の基幹システムはモノリスで構築されており、委託に切り替えるとなると全業務を委託するか否かの2択しかない。また、切替えるとなるとデータ形式やインターフェースの変更など高いコストとリスクを負うことになる。そのため、大きな経営判断が必要であり、経営者が容易に判断に踏み切れないという実情がある。

このように、日本のクレジット業界においては委託切替えの障壁が高く、競争原理が作用しない硬直状態であることが、高コスト体質と言われる原因ではないかと考える。

高コスト脱却に必要な、基幹システムのモノリスからマイクロサービスへの変更

日本のクレジットカード事業者が高コスト体質から脱却するために、今後は、モノリスの基幹システムを、ビジネスから求められる機能特性単位に分解することが求められる。利用しやすい単位(マイクロサービス単位)に分解することで、機敏性(Agility)の向上と変化対応コストの削減を目指し、投資判断しやすい企業システムに段階的に作り変えていく必要がある。

出典:IBM

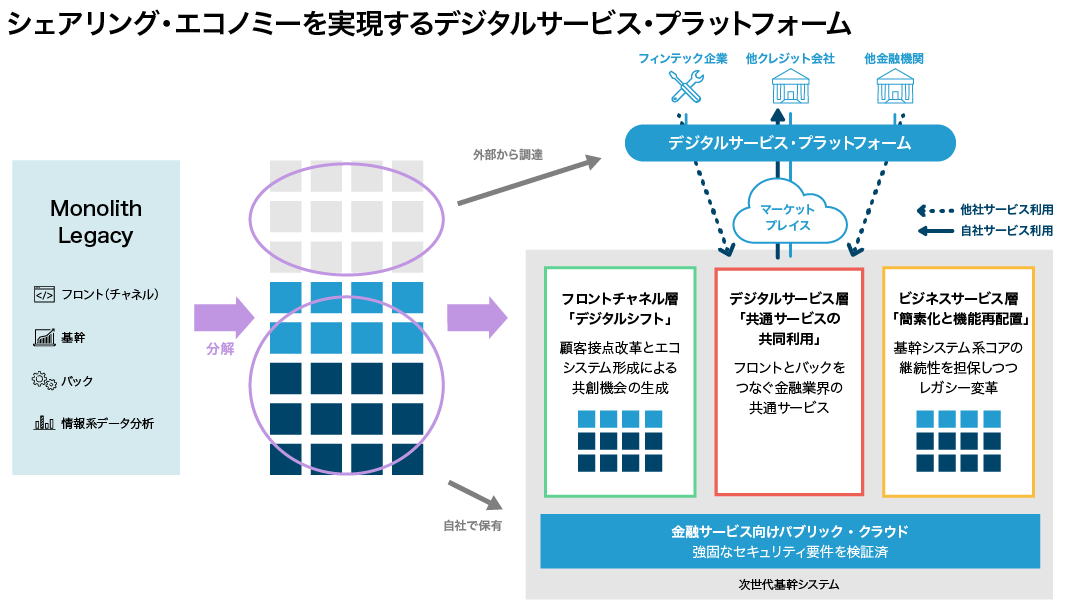

さらには、そのマイクロサービス単位でクラウド上のプラットフォームに構築された「マーケットプレイス」に参画することも重要である。それにより、自社で保有している市場競争力のあるIT機能のサービス提供を収益につなげ、売上・請求・入金などの差別化・競争領域ではない機能は「マーケットプレイス」からサービスを調達することでコスト削減ができるようになる。また、業界全体としても市場競争原理によりコストは低下すると考えられる。

「マーケットプレイス」にはクレジットカード事業者だけでなく、銀行や、Fintech企業も参画し、プラットフォームで統一したインターフェースにより全ての参加者がサービス提供することで、最も自社戦略に適したサービスを自由に選択することが可能となる。

たとえば、過去に投資した資産償却のコストや保守費用の負担を抱えつつも長年安定した基幹システムを保有している会社であれば、その培ってきた実績に裏付けられた機能性・信頼性品質は、他社からみれば魅力的だ。さらに、システムの委託が容易に実現できるようになれば、非競争領域である安定した基幹サービスのみを他社に開放することにより、コスト負担を減らし、その分、独自戦略を追求する領域や競争領域の投資に振り替えるといったことが可能になる。

出典:IBM

このように、クレジットカード事業者が共同で利用できるデジタルサービス・プラットフォーム上に「マーケットプレイス」ができれば、業界全体のシェアリング・エコシステムが創出され、事業者のデジタル化とレガシーシステムの変革が同時に加速することになるだろう。

photo:Getty Images