小林 晃士

日本アイ・ビー・エム株式会社

IBMコンサルティング事業本部

Banking and Financial Markets Consulting

日本IBM入社以来、銀行・証券インダストリーにてグローバル規模の事業戦略・推進、業務変革・高度化、システム導入といった幅広いプロジェクトに参画。プロジェクトの傍ら、IBM Community Japanにおけるナレッジモール研究にて、量子コンピュータの活用研究として機械学習分野への応用や量子人財育成といったテーマにも携わる。

はじめに

金融機関における従来の「ワークフロー」は、フロント・ミドル・バックといった各業務の遂行において、個別に稟議の起案や承認といった仕組みが形成されてきた。そのため、業務効率化の観点が組織単位の事務作業に留まり、蓄積された業務判断が活用されていないという課題を抱えている。今後の展望としては、顧客中心に再設計されたワークフロー(インテリジェント・ワークフロー)を導入することで、さらなる企業利益の追求と顧客体験の向上を実現することが求められる。

次世代のインテリジェント・ワークフローとは

従来のインテリジェント・ワークフローでは、オペレーション・マニュアルの規定に則り、粛々と各業務が遂行されてきた。デジタル変革(DX)時代に相応しい次世代のインテリジェント・ワークフローでは、データを基に顧客目線で継続的に見直し、動的にプロセスやルールを改善する。

ワークフロー再定義による顧客エンゲージメント向上

日本経済新聞の調査※では、大手金融機関のDXにより、約4万人規模の業務量の削減が見込まれていることが分かった。これは、DXによる業務量の変化を回答した13社の全従業員(約38万人)の1割に相当する。主な対象業務は事務や管理、支店、コールセンターであり、これまでのDXの目的であった自行内の各業務のコスト削減が一段落したと想定される。

そして、顧客視点からの抜本的なワークフロー再定義に競争の軸が移りつつある。顧客接点となるフロント業務では営業店の統廃合が進み、インターネットバンキングやWebアプリといった非対面チャネルが重要視されている。加えて、オンライン・ショッピングや動画配信でマスリテール層の顧客に個々の最適なサービスを提供してきたプラットフォーマーの金融事業参入の兆しもあり、長らく画一的な顧客体験が提供されてきた金融サービスのハイパー・パーソナライゼーションのニーズが加速している。

収益面では、顧客満足度の向上による利用増大といった売上向上を期待することができる。コスト削減に関しても、各LOBの業務効率化を目的としたPoC(概念実証)では見通せないROI向上を見据えることができる。

※日本経済新聞 2021年11月19日

顧客からビジネスパートナー、経営ダッシュボードまで

前述のように、既存のワークフローの主な対象者はバックオフィス業務の行員であった。次世代ワークフローの観点では、人材のフロントシフトに伴い対象業務を拡大し、経験やスキルが不足している行員にもシステムで人的判断をサポートすることで即戦力としての活躍を促す。

さらに外部事業者との連携や、対顧客利用の利便性の継続的な向上やパーソナライゼーションなどの従来の金融サービスとは異なるアプローチが必要となる。例えば、蓄積された過去のナレッジをチャットボット形式のFAQなどで活用することで照会業務が効率化し、顧客のセルフサービス化が進む。デジタルのワークフローとして、処理全体を可視化することで行員のみならず顧客も全体プロセスを把握することができ、ES(従業員満足度)とCS(顧客満足度)の双方の向上に繋がる。外部のステークホルダーとの協業では、IT活用の幅を広げ、デジタルでやり取りをすることで、互いの業務効率化を実現することができる。デジタル変革の最終形であるインテリジェント・ワークフローでは、顧客のレスポンス・スピード改善や事務事故のインシデント低減といったKPIをより正確に、より効率的に経営ダッシュボードで可視化し、複雑化を続ける環境の中でも柔軟に経営判断を下すことを支援する。

BuildからBuyへ

従来のワークフロー構築では、各業務に対して自行のオンプレミスで構築されたシステムを軸としており、RPAやOCRなどの AIの利用が一部に留まっていた。前章までの世界観を実現する次なる時代は、デジタルを前提として、インテリジェント・ワークフロー基盤上にSaaS(Software as a Service)をはじめとする様々な外部サービスを購入し、組み合わせることによって変革を実現するフェーズを迎える。つまり、従来型の業務をもとに統合システムを自前で一から構築するという発想ではなく、システム連携が容易なAPIを豊富に有するインテリジェント・ワークフロー基盤を導入し、ケースとして一元管理する。フロント業務とバック業務のワークフロー自身は残っていても、各データを呼び出す機能が集中化されていて、各種SaaS機能を活用することで、局所最適解と全体最適解の双方を満たす形となる。その上、スクラッチ開発では過剰なカスタマイズによる複雑化やブラックボックス化が課題となってきたが、ローコードやノーコードで開発可能な短期間でのアジャイル開発を軸とし、適材適所に組み込まれた「Service Now」などのデジタル・ワークフロー上に優れた「Celonis」といったプロセス・マイニング・ツールを連携することで、業務プロセスのボトルネックを可視化した状態でのPDCAサイクル自動化と市場への迅速かつ柔軟な適応が可能となる。

データ利活用による業務効率化とセルフサービス化

データ利活用については、従前の事務回付データのみならず、過去の判断やログ・データを用いたPDCAサイクルの構築へ活用範囲を拡大することが求められる。ユースケースとして、顧客対応事務を例に取り上げる。先述のように、セルフサービスとして顧客自身が直接データをインプットすることにより、業務の効率化はもちろん、書面への記載を前提としたシステム導入コストの削減となり、オペレーショナル・リスクの低減にも繋がる。この際に、顧客とのデジタル・コミュニケーションをデータ化することで、多様化するニーズに対する最適な助言が可能となる。また、ワークフローの起点を「お客様/外部のステーホルダー」と捉えることにより、サービス提供までの行内進捗の可視化をすることができ、リードタイムのボトルネックに対する定期的なリマインドの自動化といった顧客体験の向上を図れる。

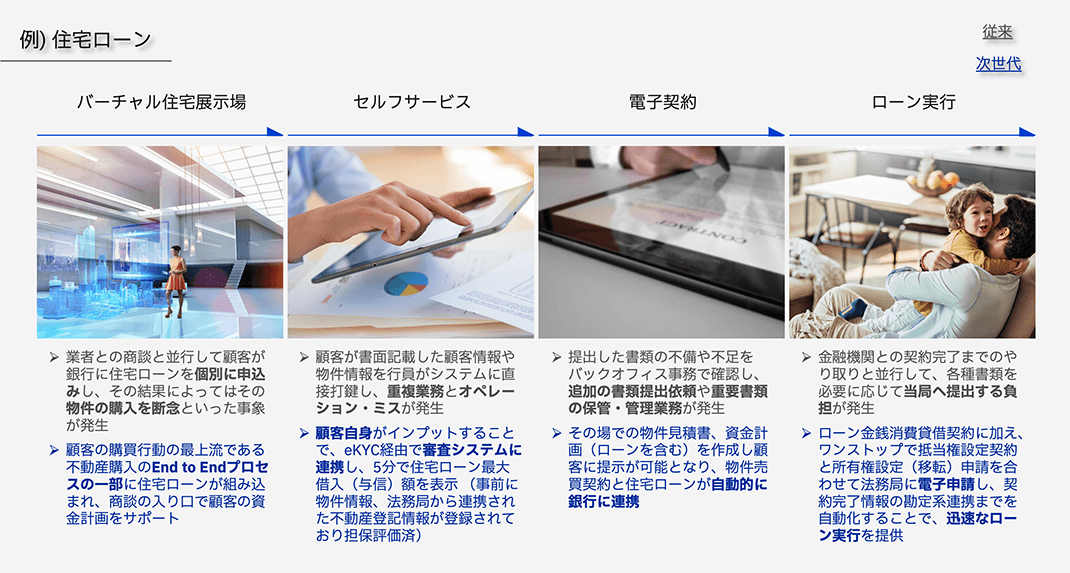

住宅ローン

具体的なユースケースの一例として、住宅ローンを取り上げる。第一に、顧客体験として住宅展示場での不動産業者との商談からローン実行までのプロセスを、ワンストップで提供することができる。つまり、不動産業者との商談と並行し、金融機関とのやり取りが発生することはなく、当局への各種書類提出の負担も軽減する。金融機関にとっても、組み込み型金融として低コストで金融サービスをエンドユーザーに提供することが可能となるため、エンゲージメントと収益の向上を見込むことができる。パートナー企業にとっても商品やサービスとは別軸での離脱防止を図れるため、インテリジェント・ワークフローは十分な価値提供に繋がる。

最後に

次世代インテリジェント・ワークフローによる顧客エンゲージメントの向上と収益改善のための次なる一歩としては、業務の横断的な全社戦略を描くことが求められる。目指すべき姿を明確に設定し、コアとなるユースケースを軸に顧客接点のフロント業務から刷新していくことをお勧めする。